*** Vis�tanos en YouTube para ver los videos de lo f�cil y sencillo que es facturar con�SACI�-SAT, bajo la b�squeda "SACI SAT" ***

La instalaci�n y Configuraci�n de SACI�-SAT es muy sencilla, sin embargo podremos realizar el servicio con el costo m�s bajo del mercado $500.00 m�s I.V.A.

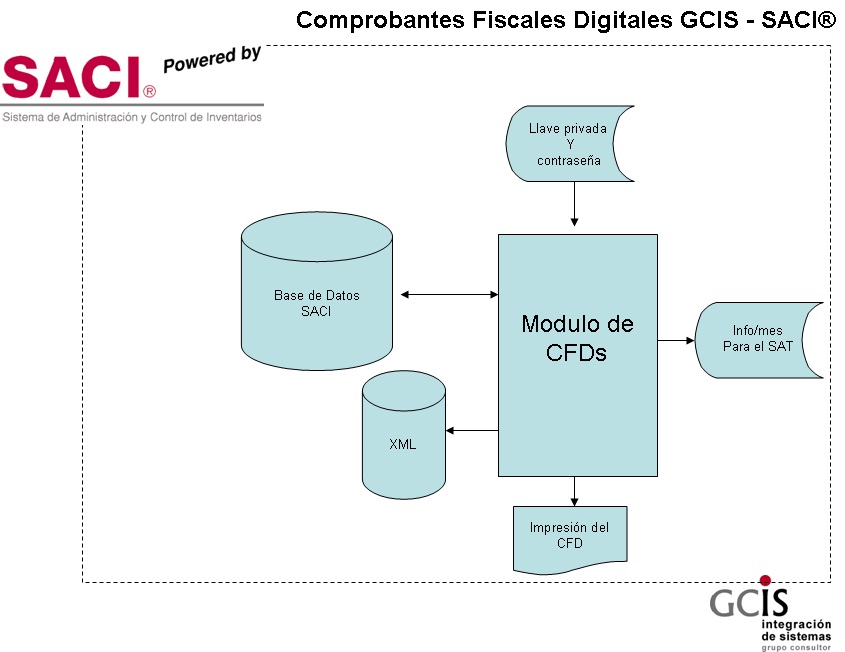

QU� SON los Comprobantes Fiscales Digitales (CFDs) y Comprobantes Fiscales Digitales por Internet (CFDIs).

�Qu� son los Comprobantes Fiscales Digitales y�Comprobantes Fiscales Digitales por Internet?

Es un mecanismo alternativo de comprobaci�n fiscal de ingresos, egresos y propiedad de mercanc�as en traslado por medios electr�nicos, el cual se incorpora a los esquemas tradicionales existentes, cuya particularidad es el uso de las Tecnolog�as de la Informaci�n para la generaci�n, procesamiento, transmisi�n y resguardo de los documentos fiscales de manera 100% digital.

Los CFDs y CFDIs son documentos electr�nicos que permiten comprobar las operaciones realizadas entre los contribuyentes, bajo est�ndares tecnol�gicos y de seguridad internacionalmente reconocidos.

�Qui�nes pueden emitir CFDs y cu�les son los requisitos?

�

1. Tener certificado de Firma Electr�nica Avanzada vigente (FIEL).

2. Llevar sus operaciones a trav�s de sistemas electr�nicos.

3. Contar con al menos un sello digital amparado por un certificado expedido por el SAT.

4. Solicitar al SAT la asignaci�n de los folios de los CFDs contenidos en la Regla II.2.5.2 de la Resoluci�n Miscel�nea Fiscal para 2009.

5. Que en el sistema electr�nico en el que lleven sus operaciones, apliquen el folio asignado por el SAT y en su caso serie a los comprobantes fiscales digitales.

6. Al asignar el folio y en su caso la serie, registrar electr�nica y autom�ticamente la fecha, hora, minuto y segundo de la emisi�n del comprobante fiscal digital.

7. Cumplir con las especificaciones t�cnicas para la generaci�n del archivo electr�nico (XML) con base en el esquema (XSD) publicado en el Anexo 20.

El sistema al que se hace referencia el punto 2 debe cumplir con lo siguiente:

- Que cuente con validaciones que impidan la duplicidad de folio y series, asegur�ndose que los folios asignados correspondan con el tipo de comprobante fiscal digital.

- Que genere un archivo con un reporte mensual, conforme al inciso a) del anexo 20.

- Que genere los sellos digitales de los CFD, conforme al inciso d) del anexo 20.

�

Los contribuyentes que opten por emitir los comprobantes fiscales digitales no podr�n emitir comprobantes bajo otro esquema (impresos o auto impresos) de manera simult�nea a menos que hayan dictaminado en el ejercicio inmediato anterior sus estados financieros (regla I.2.5.3.)

El SAT considerar� que un contribuyente opt� por emitir los CFD cuando �ste cuente con al menos un certificado de sello digital y folios asignados; una vez que se opte por la emisi�n de CFD no podr� variar el esquema de comprobaci�n hasta el siguiente ejercicio fiscal.

Es importante se�alar que existe un elemento o nodo de tipo opcional llamado �Addenda�, que permitir� al emisor integrar informaci�n de tipo no fiscal o mercantil al CFD en caso de requerirse. Asimismo, se deben cumplir las especificaciones t�cnicas establecidas en la Resoluci�n Miscel�nea Fiscal y su Anexo 20, a saber:

- Utilizar el est�ndar del comprobante fiscal digital extensible [XML] (esquema: comprobante.xsd)

- Contemplar las reglas para la generaci�n del sello digital de los CFD:

- Cadena original.

- Codificar a UTF-8 / calcular MD5 / SHA1.

- Generar sello seg�n funci�n RSA.

- Incorporar al CFD el sello en base 64.

�Qui�nes pueden emitir CFDIs y cu�les son los requisitos?

Los Comprobantes Fiscales Digitales por Internet - CFDIs, son pr�cticamente lo mismo que los CFDs, con una diferencia tecnol�gica m�s avanzadas que lo hacen ser una evoluci�n de los CFDs.

La palabra "por Internet", que se agrega a "Comprobante Fiscal Digital", es conceptual y significa que nuestro archivo CFD (Xml) ser� enviado a trav�s de Internet a un Proveedor Autorizado de Certificaci�n (PAC) para que lo "timbre"; esto es, que lo verifique, valide folie y d� su "firma" constatando que el CFD cumpli� con todo lo que se requiere para ser reportado al SAT, adem�s de reportarlo en l�nea.

Por otra parte, un Proveedor Autorizado de Certificaci�n (PAC) funciona como un auditor externo en cada CFDI. S�lo tendr�s que comprar timbres (igual que si requerimos comprar timbres postales para nuestro correo), configurar SACI� (tres par�metros) y listo, podr�s emitir tus Comprobantes Fiscales Digitales por Internet. Cabe se�alar que al operar con CFDIs, existen procesos que ya no tendr�s que hacer; como ejemplo, ya no tendr�s que realizar reportes para enterar al SAT ya que desde el momento en el que se "timbran", �ste queda enterado; por lo que se dice que la Contabilidad se reduce y simplifica.

Respecto a los requisitos, estos se reducen, como es el caso de los puntos 4 y 5 que quedan sin efecto ya que con el esquema CFDI, el PAC pide un folio fiscal al SAT y lo asigna a tu CFDI.

Cabe se�alar que existen ciertas modificaciones en la construcci�n de los archivos XML (CFDs vs CFDIs) y que se encuentran especificadas en el Anexo20v2 y sus correspondientes modificaciones en el diario oficial.

�ltimos cambios para la facturaci�n electr�nica:

"A partir del primero de enero, solamente las facturas electr�nicas tipo CFDI ser�n deducibles de impuestos"; fuente: �ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/boletines/com2013_067.pdf

Reforma Hacendaria 2013: Se deroga el Art�culo 29-B del C�digo Fiscal de la Federaci�n, por lo que todos los contribuyentes deber�n facturar electr�nicamente.

A partir del 1ro. de enero de 2014, se�obliga a todos los contribuyentes con ingresos superiores a $250,000.00 a entrar al esquema de Comprobantes Fiscales Digitales por Internet (CFDIs).

Cambios a reglas para la facturaci�n electr�nica (3 de septiembre 2010):

Es obligatoria para los contribuyentes con ingresos superiores a los 4 MDP y estos s�lo podr�n emitir comprobantes impresos con un c�digo de barras en operaciones cuyos montos no superen los 2, 000 pesos.

Para los contribuyentes con ingresos acumulables, iguales o menores a 4 MDP al a�o, el periodo de transici�n permite continuar la expedici�n de comprobantes fiscales impresos; los cuales contendr�n un elemento de seguridad adicional que ser� proporcionado sin costo por el SAT.

Los contribuyentes que durante el ejercicio fiscal de 2010 y anteriores hayan optado por expedir CFD (Comprobante Fiscal Digital), y los hayan emitido efectivamente, podr�n optar por continuar generando y emitiendo directamente este tipo de comprobantes, sin necesidad de remitirlos a un proveedor de certificaci�n para la validaci�n de requisitos, asignaci�n de folio e incorporaci�n del sello digital del SAT. Todo de acuerdo con lo dispuesto por el Art�culo 29 del CFF, vigente hasta el 31 de diciembre de 2010.

Los contribuyentes que no hayan optado por el uso de la Factura Electr�nica durante 2010 y que tengan la obligaci�n de emitir CFD, deber�n utilizar el nuevo formato de Comprobantes Fiscales Digitales denominados CFDI, que incluye la validaci�n, asignaci�n de folio y sello del SAT (timbrado) a trav�s de un proveedor autorizado de certificaci�n conforme a lo establecido en el Art�culo 29 del CFF. Sin embargo, los contribuyentes tendr�n la posibilidad de seguir haci�ndolo con el modelo 2010, s�lo durante el primer semestre de 2011.

Nota a considerar:

Los contribuyentes que al 1 de enero de 2011 tengan facturas impresas por imprentas certificadas, las podr�n seguir usando hasta que se les terminen sus folios o la vigencia de los mismos (2 a�os).�

Los que ya iniciaron con esta modalidad en 2010 (CFD), podr�n seguir con el procedimiento vigente por tiempo indefinido. Si lo hacen a trav�s de terceros autorizados, lo podr�n seguir haciendo hasta el 30 de junio de 2011. A partir de ah� deber�n entrar al nuevo esquema (CFDI).

Adicionalmente, el SAT anuncia otras dos opciones de facturaci�n electr�nica, la denominada CFDA, que es una nueva figura para el gremio del sector primario, como agricultura, pesca, explotaci�n forestal, etc.

Para m�s informaci�n, visite el portal del SAT www.sat.gob.mx

GCIS ofrece asesor�a integral a sus clientes para la incorpor aci�n a �sta modalidad que poco a poco se tendr� que implementar para TODO contribuyente.

Noticias

-

Firma contrato GCIS y COPSAFirma contrato GCIS y COPSA para automatizar al rededor de 20 tiendas COMEX en la ciudad de Oaxaca. Dentro...Leer M�s...

-

Firma contrato GCIS y la BUAPFirma contrato GCIS y la BUAP para la automatizaci�n de su nueva farmacia del Hospital Universitario....Leer M�s...

-

Nadrosol FARMACIAS- Se libera el proceso para la actualizaci�n autom�tica de precios desde archivos que NADRO,...Leer M�s...

Nadrosol FARMACIAS- Se libera el proceso para la actualizaci�n autom�tica de precios desde archivos que NADRO,...Leer M�s...

- 1

- 2